Как блокчейн может решить проблемы KYC и AML

Современные бизнес-процессы становятся все более цифровыми и автоматизированными. При этом серьезный упор делается и на защиту персональных данных. Корпорации, розничные и финансовые компании ввели KYC и AML, обязательные для всех клиентов. Однако идентификация пользователей часто доставляет крупным организациям много проблем, связанных с нарушением безопасности и злоупотреблением информацией. К тому же мошенники постоянно ищут новые способы обхода существующих систем. Блокчейн может предложить эффективные инструменты для решения этих проблем.

Что такое AML

Anti-Money Laundering — это набор действий, правил и законов, которые принимаются для выявления и предотвращения сделок, связанных с отмыванием денег. В рамках AML банки и другие финансовые учреждения проводят проверку клиентов и отслеживают их транзакции. Если организация обнаружит подозрительную активность, пользователи должны предоставить дополнительную информацию: документы, доказательства происхождения средств и другие данные.

Отмывание денег осуществляется с помощью сотен методов. Однако, как правило, эта деятельность включает в себя три этапа:

- Размещение. Это перевод «грязных» денег из источника их происхождения в легальную финансовую систему. Например, внесение средств через банкомат.

- Наслоение. Процесс сокрытия источника происхождения денег включает в себя смешивание с другими средствами или перевод на счета в разных странах.

- Интеграция. «Грязные» деньги возвращаются в экономику как «чистые». Это может быть продажа недвижимости, покупка биткоина или любой другой законный способ.

Теоретически AML применяется только к ограниченному числу транзакций. Однако на практике это влияет почти на каждый аспект взаимоотношений финансового учреждения со своими клиентами.

Зачем нужен KYC

Know Your Customer — это процедура идентификации личности клиента при открытии счета, проведении транзакций в банке или другой финансовой компании. KYC — важный процесс, управляемый регулятором.

Почти все финансовые организации, включая банки, обязаны выполнять эту процедуру. Им также необходимо периодически обновлять данные своих пользователей, чтобы гарантировать их достоверность.

Проблемы и недостатки KYC

Процедура Know Your Customer — важнейшее нормативное требование. Однако существующие процессы, относящиеся к ее исполнению, неэффективны и старомодны. KYC сталкивается с некоторыми проблемами:

- Проведение процедуры требует больших затрат, которые нередко переносятся на клиентов.

- KYC делает процесс открытия счета или проведения транзакций более сложным и длительным.

- Базы данных могут оказаться недостаточно точными или устаревшими. Это может привести к тому, что невинные люди будут помечены как подозрительные.

- Банкам и финансовым учреждениям приходится хранить и защищать большие объемы конфиденциальных данных, утечка которых представляет серьезную проблему.

- Многие клиенты нуждаются в необходимости открытия счета и проведении транзакции в течение нескольких часов или дней. Иногда это сложно осуществить, поскольку KYC — длительный процесс, который может занять неделю.

Неспособность поддерживать подтвержденную клиентскую базу приводит к большим неприятностям. Организации вынуждены платить огромные штрафы за несоблюдение существующих правил.

Как блокчейн можно использовать для KYC и AML

Технология распределенного реестра применяется не только для криптовалют, но и для множества других целей. С учетом растущих нормативных требований финтех-организациям стало необходимо внедрить эффективные процедуры KYC.

На текущий момент цифровые активы считаются одним из наиболее выгодных способов вложить деньги....

Децентрализованную технологию можно использовать в разных нишах. Блокчейн универсален. В 2023 году...

Централизованная система хранения данных уязвима к хакерским атакам. Ее вторая проблема —...

Недостатки в безопасности существующих систем привели к многочисленным случаям мошенничества, отмывания денег и другим преступлениям. Хотя индустрия финансовых услуг долгое время искала пути улучшения процессов идентификации, только сейчас блокчейн доказал, что может стать реальным средством правовой защиты.

Есть несколько преимуществ использования инноваций блокчейна для KYC и AML. Стоит выделить следующие:

- Организации могут создать библиотеку данных KYC и AML, которая будет использоваться широким кругом банков и финансовых учреждений. Это ускорит процесс проверки и снизит затраты.

- Если учесть растущий объем информации, собираемой организациями, блокчейн позволил бы использовать смарт-контракты для выполнения контрольных и операционных процессов.

- Распределенный реестр стандартизирует KYC. Это повысит эффективность системы, устраняя необходимость в ручном мониторинге.

- Благодаря внедрению распределенного реестра данные будут доступны в децентрализованной сети и могут быть просмотрены третьими лицами только после получения разрешения. Технология также позволяет поместить информацию от различных авторитетных поставщиков услуг в единую неизменяемую, криптографически безопасную и сертифицированную базу.

Блокчейн — одно из лучших решений против мошенничества. Данные не могут быть изменены после записи в реестр. Они зашифрованы, и для их редактирования потребуется одобрение более 51% участников сети. К тому же стороны смогут видеть любые обновления данных клиента. Прямой доступ к общей бухгалтерской книге позволил бы учреждениям избежать трудоемкого процесса выявления мошенников.

Может ли блокчейн предотвратить отмывание денег

Технология распределенного реестра обладает характеристиками, которые потенциально могут препятствовать процессу легализации доходов, полученных преступным путем. Блокчейн делает транзакции прозрачными и безопасными. Каждая операция записывается в сеть с помощью уникального идентификатора, который невозможно изменить или подделать.

Блокчейн может предотвратить отмывание денег следующими способами:

- Технология обеспечивает прозрачность всех транзакций. Пользователи могут легко проследить источник и конечный пункт каждой операции.

- Блокчейн использует смарт-контракты, которые обеспечивают автоматическое выполнение условий, исключая возможность человеческого фактора и предотвращая мошенничество при совершении транзакций.

- Благодаря системам аналитики больших данных и машинному обучению распределенный реестр может помочь в выявлении рисковых операций и моментальном уведомлении правоохранительных органов о подозрительных действиях.

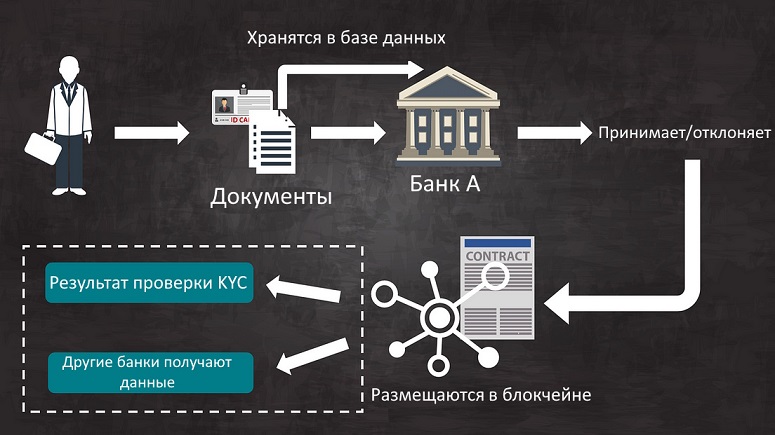

Как может работать платформа AML/KYC на основе блокчейна

Традиционно эти процедуры проводят с помощью централизованных баз данных. Однако внедрение технологии распределенного реестра позволяет создать децентрализованные системы, которые могут значительно улучшить прозрачность и безопасность в финансовой сфере. Следующие шаги объясняют, как работает платформа AML и KYC с использованием блокчейна:

- Клиенту нужно пройти одноразовую регистрацию, чтобы создать свой цифровой профиль. Система запросит необходимые данные, включая документы для подтверждения личности.

- Финансовое учреждение проверяет информацию с использованием различных API, таких как Trulioo. Когда банк верифицирует KYC, записи загружаются на сервер. Хеш, связанный с этими данными, размещается на платформе DLT.

- Эксперт AML вызывает API для выполнения проверки на предмет отмывания денег. Они проводятся для анализа финансового поведения клиентов и включают частоту совершенных транзакций, сумму зачисляемых и списываемых денежных средств, происхождение активов.

- На основе результатов генерируется уровень риска каждого клиента. Если оценка пользователя очень низкая (0-10%), его мониторинг может быть запланирован каждые 3 года. Для клиента с высоким показателем (85-100%) проверка KYC должна проводиться еженедельно.

Когда какому-либо финансовому учреждению необходимо получить доступ к данным, они запрашивают разрешение у пользователя. В случае одобрения банк сравнивает информацию с соответствующими хеш-функциями в бухгалтерской книге. Если параметры совпадают, организация подтверждает получение тех же неизменных данных KYC, которые ранее были верифицированы другим финансовым институтом.

Смарт-контракты могут автоматически обновлять систему при предоставлении новых документов. Финансовое учреждение, которое хранит записи пользователя, проверяет и удостоверяет их подлинность. Затем организация транслирует это изменение всем другим участвующим лицам в новой хеш-функции.